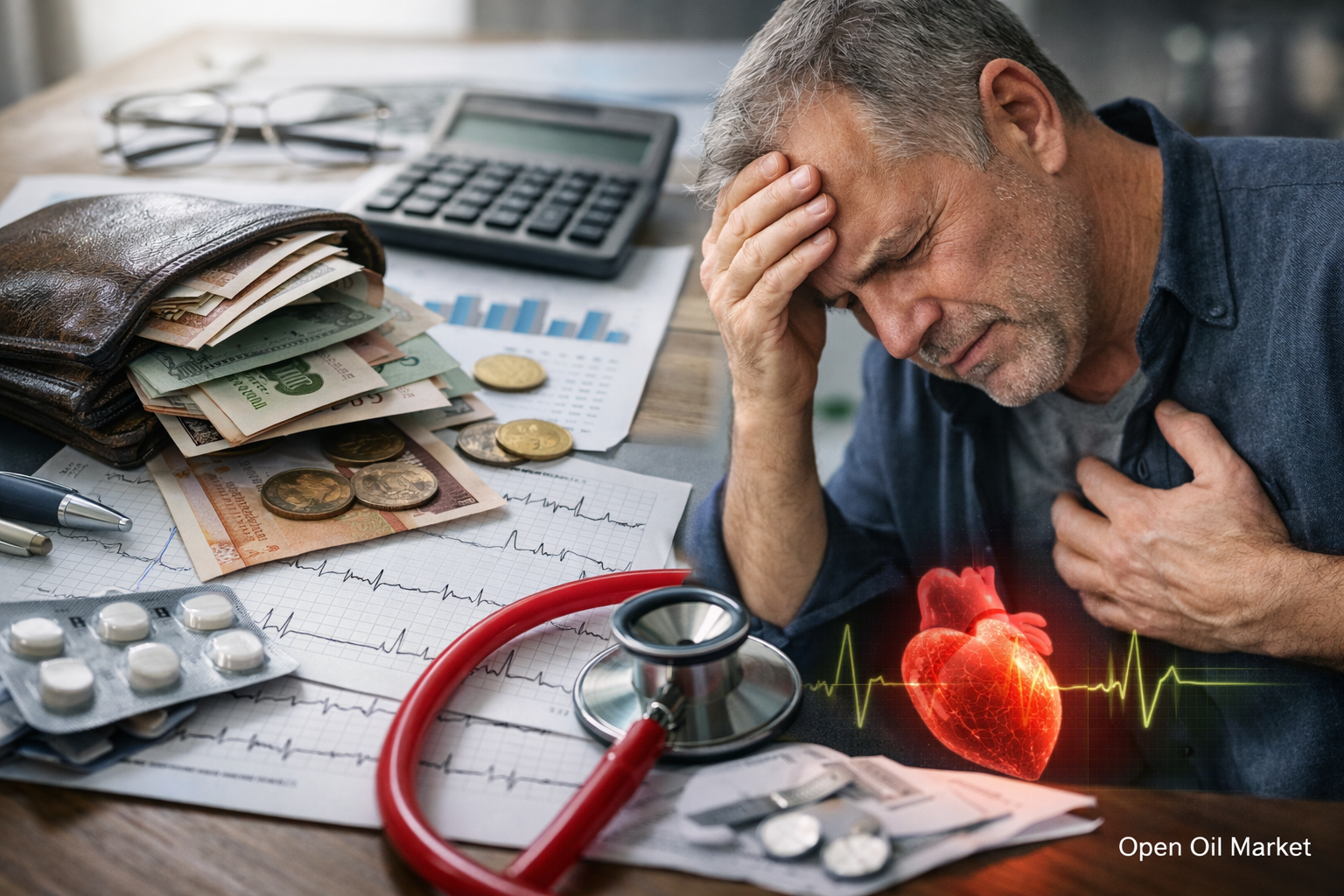

Kronik Finansal Stres, Kalp Yaşlanmasını Hızlandırır ve Kalp Krizi Riskinden Daha Fazla Ölüm Riski Taşır. Yatırımcılar ve Çalışan Nüfus İçin Nedenleri, Mekanizmaları ve Pratik Çıkarımları İnceliyoruz.

Finansal istikrarsızlık, genellikle tıbbi bir faktör olarak değerlendirilmiyor. Bu durum, "yaşam zorlukları" arasında kaydediliyor ama sağlık risk profiline dahil edilmiyor. Oysa kronik finansal stres — faturalar, borçlar, acil durum tasarrufları ve yarının maaşı hakkında sürekli düşünmek — kalp üzerinde ani bir şok etkisi yerine, süreklilik arz eden bir yük oluşturuyor. Rusya ve Avrupa'daki çalışan nüfus için, bu durum risklerin sessiz bir çarpanına dönüşüyor: uyku kalitesi bozuluyor, enflamatuar durum artıyor, kan basıncı dalgalanıyor ve alışkanlıklar kısa sürede "anestezikler" — şeker, alkol, nikotin ve aşırı çalışma yönünde kayıyor.

Yeni bir delil katmanı, teknolojilerle geliyor: yapay zeka, EKG kardiyogramından kalbin biyolojik yaşı ve olumsuz sonuçlar ile ilişkili belirti işaretleri çıkarabiliyor. Bu, yatırımcılar ve yöneticiler için önemlidir: kalp sağlığı, yönetilebilir bir varlık haline geliyor ve finansal okuryazarlık, portföy çeşitlendirmesi kadar önemli bir risk yönetimi unsuru haline geliyor.

Ne Değişti: YZ, EKG'yi Doktorlardan Daha Derin Okuyor

Elektrokardiyografi, on yıllardır iletim ve ritmi kaydeden temel bir test olmuştur. Ancak modern makine öğrenimi modelleri, EKG'de kalbin "biyolojik yaşı" ve uzun vadeli risklerle istatistiksel olarak ilişkili zayıf desenleri bulabiliyor. YZ ile yapılan kalp yaşı değerlendirmesinde, hesaplanan "kalp yaşı" belirgin şekilde pasaport yaşından daha yaşlıysa, olumsuz sonuç riski (genel ölüm oranı dahil) belirgin şekilde daha yüksek olabilir — bazı karşılaştırmalarda %60'a kadar çıkabiliyor.

Anahtar pratik çıkarım: kalp yalnızca diyabet veya hipertansiyondan yaşlanmıyor. Aynı zamanda çevresel faktörler — sosyal-ekonomik baskı ve kronik stres gibi — da etkiliyor.

Yoksulluk ve "Mali Stres" Ölüm Riski Faktörü Olarak: Araştırmalar Ne Diyor

Nüfus düzeyinde, düşük gelir, düşük sosyo-ekonomik statü ve artmış kardiyovasküler mortalite arasında bir bağlantı, meta-analizler ve büyük kohort çalışmalarıyla doğrulanmaktadır. Genel olarak, düşük gelir/ eğitim/ istikrarsız istihdam, yaş ve diğer bazı tıbbi faktörler istatistiksel olarak dikkate alındığında bile, kardiyovasküler olaylar ve ölüm olasılığı ile ilişkilidir.

Ayrı bir araştırma hattı, spesifik olarak finansal stresi incelemektedir: borç yükü, gelir istikrarsızlığı, temel ihtiyaçları karşılama zorluğu. Meta-analizlerde, finansal stres büyük kardiyovasküler olaylarla ilişkili yüksek riskle bağlantılıdır. Geniş bir kitle için bu, "sürekli para eksikliği" probleminin sadece psikoloji ile değil, kalbin sağlığıyla da ilişkili olduğunu söylemek anlamına geliyor.

İçsel Mekanizma: Kronik Stres Kalp Yaşlanmasını Nasıl Hızlandırıyor

Kronik stres bir zincirleme reaksiyonu tetikliyor; bu da "yavaş aşınma" gibi görünüyor:

- Endişe hormonları zirveye ulaşıyor: sempatik sinir sistemi artan aktivitesi, kalp atış hızını ve damar tonusunu artırıyor.

- Basınç ve ritim değişkenliği: stres, basınç kontrolünü kötüleştiriyor ve kalp ritmi değişkenliğini azaltıyor — adaptasyon yeteneklerinin göstergesi.

- İltihaplanma: stres ve uykusuzluk, sistemik iltihap seviyesini artırarak aterosklerozu hızlandırıyor.

- Davranışsal değişimler: daha az hareket, daha fazla "hızlı kalori", daha sık alkol/nikoitin ve geç yemek yeme.

- Erteletilmiş tıp: önleme ve muayeneler "daha iyi zamanlar" için erteleniyor, ancak bu zamanlar gelmiyor.

Tüm bunlar, finansal stresin, geleneksel risk faktörleri ile karşılaştırılabilir bir etki bırakmasının nedenini açıklıyor — özellikle yıllar boyunca sürdürüldüğünde.

Çalışan Nüfus için "Alarm Sinyalleri": Ne Zaman Tepki Vermek Gerek

Finansal stres sıklıkla "normal yorgunluk" olarak gizlenir. Ancak, yatırımcıların ve yöneticilerin dikkat etmesi gereken bazı belirtiler vardır:

- Sürekli yüksek tansiyon veya küçük stres faktörleri karşısında "dalgalanmalar".

- Alışılmış yük altında nefes darlığı, dayanıklılıkta azalma.

- Uykusuzluk: geç uykuya dalma, erken uyanma, "uyku dinlendirmiyor".

- Hızlı kalp atışı, panik atak epizodları, göğüste "yumru" hissi.

- Uyarıcı tüketiminde artış: kafein, nikotin, enerji içecekleri.

Önemli: amaç, öz-diagnostik değil, risk yönetimi — hem finansal hem de kalp sağlığı açısından.

Bu Neden Yatırımcılar İçin Önemli: Sağlık, Sermaye Stratejisinin Bir Unsuru Olarak

Yatırımcı için finansal disiplin, anlaşılır bir araçtır. Ancak, kaynak olmadan disiplin, tükenmişliğe yol açar: kişi portföyünde risk limitleri koyar ama sürekli gerilim içinde yaşar. Sonuç olarak, "duygusal" karar alma olasılığı artar — hem yatırımlarda hem de yaşam tarzında.

Pratik çıkarım: finansal hijyen, yalnızca davranışsal riski değil, ölüm riskinin fiziksel yönünü de azaltır. Bu nedenle, "acil durum fonu", borç yönetimi ve nakit akışı planlaması, sıkıcı muhasebe değildir; kronik stresi azaltmanın yollarıdır.

30-60-90 Gün Planı: Finansal Stresi İllüzyonsuz Azaltma Yöntemleri

Eğer stres paradan kaynaklanıyorsa, geri meditasyo ile "içine çekilemez". Yönetim adımları gereklidir:

- İlk 30 gün: nakit akışını (gelir/gider) kaydetmek, "görünmeyen sızıntıları" durdurmak, değişken harcamalara limitler koymak, borç ve faizlerin listesini çıkarmak.

- 60 gün: en az 2-4 hafta gideri kapsayan bir acil durum fonu oluşturmak, pahalı borçları yeniden yapılandırmak, zorunlu ödemeleri otomatik hale getirmek.

- 90 gün: düzenli bir birikim planına geçmek (en azından küçük bir miktar), 3-6 aylık tasarruf oluşturmak, risk yönetimi kurallarını belirlemek (yatırımlar ve sigortalar dahil).

Bu adımlarda anahtar kelimeler basit: finansal okuryazarlık, acil durum fonu, borç kontrolü — ve kalp sağlığı için daha az kronik stres.

“Finansal Hijyen” Araçları: Kısa Bir Kontrol Listesi

Finansal stresi azaltıp kontrol hissini geri kazanmak için temel bir set yeterlidir:

- Bütçe 50/30/20 (veya sizin için anlaşılır bir sistem): zorunlu, istenen, birikim.

- Tek düzeltme kuralı: her hafta bir harcama kalemini değiştirin, "tüm hayatınızı birden" değil.

- Borç oranları: önce en pahalı olanları kapatın (başka kısıtlamalar yoksa).

- Otomatik ödemeler: zamansızlık nedeniyle oluşabilecek kaygıyı ve zihinsel yükü azaltır.

- Yedek fon: "tek tıkla" erişilemeyen ayrı bir hesap.

Bu adımlar zenginlik vaat etmez ama stresi gıda eksikliği psikolojik anlamında azaltır; çaresizlik hissi kaybolur.

“Kalp Sağlığı” Günlük Yatırım: İyi Çalışan Minimum

Finansal eylemlerle paralel olarak, stresin fizyolojik bedelini düşürmek için önemlidir:

- Uyku: 7-8 saat, sabah kalkma saati sabit. Bu, en az değerlendirilmiş stres azaltıcı araçtır.

- Hareket: haftada 150 dakika orta düzeyde aktivite veya günde 7-10 bin adım.

- Beslenme: ultra işlenmiş yiyecekleri azaltmak, daha fazla protein ve lif; geç saat atıştırmalarına dikkat.

- Alkol ve nikotin: "gerilimi azaltmak" için değil, inflamasyonu artırıcı ve uyku sorunlarına yol açan etkenlerdir.

- Önleme: tansiyon, lipitler, glikoz, gerektiğinde EKG — planlı sistemde olmak, "acil durum" yerine daha iyidir.

Bu bölümün yatırımcılar için önemi: bu "ideale yönelik sağlıklı yaşam" değil, pahalı olayların — hem tıbbi hem de mali — olasılığını azaltmaktır.

Firmalar ve Yöneticiler Ne Yapabilir: Çalışan Sağlığı Ekonomisi

Finansal stres, kurumsal bir risk: verimliliği azaltır, iş gücü devrini artırır ve hataları tetikler. Moskova, St. Petersburg ve diğer bölgelerdeki şirketlerde, ayrıca uluslararası ofislerde işe yarayan uygulamalar:

- Finansal refah programları: temel finansal okuryazarlık ve borç yönetimi eğitimi.

- Açık tazminatlar ve ödemelerin öngörülebilir grafikleri.

- Erişilebilir önleme: tansiyon taraması, danışmanlık, kurumsal sağlık kontrolleri.

- Kronik stres faktörü olarak fazla çalışma karşıtı politikalar.

Şirket, mali belirsizliği azalttığında, aynı zamanda kronik stresi azaltır ve çalışanlarının kalp sağlığını iyileştirir.

Mali Yetersizlik "Kişisel Zayıflık" Değildir, Yönetilebilir Sistemik Bir Risktir

Finansal stres, en toksik kronik stres türlerinden biridir çünkü sürekli ve bitmez gibi görünür. Sosyal belirleyiciler ve finansal stres üzerindeki araştırma verileri, yoksulluk ve gelir istikrarsızlığının daha yüksek kardiyovasküler risklerle ilişkili olduğunu gösterirken, modern YZ yaklaşımları EKG kardiyogramını analiz etme konusunda daha iyi sonuçlar almaktadır.

Çalışan nüfus ve yatırımcılar için, pratik çıkarım nettir: finansal stresi, portföydeki riski düşürdüğünüz gibi düşürmeye çalışın — acil bir tasarruf fonu, borç disiplini ve yönetilebilir alışkanlıklar aracılığıyla. Bu, yaşam kalitesini artırır, kararların sürdürülebilirliğini sağlar ve nihayetinde kalp sağlığını korur.